Tin tức

TRIỂN VỌNG KINH TẾ VIỆT NAM TRONG 2H.2023 - PHẦN 2

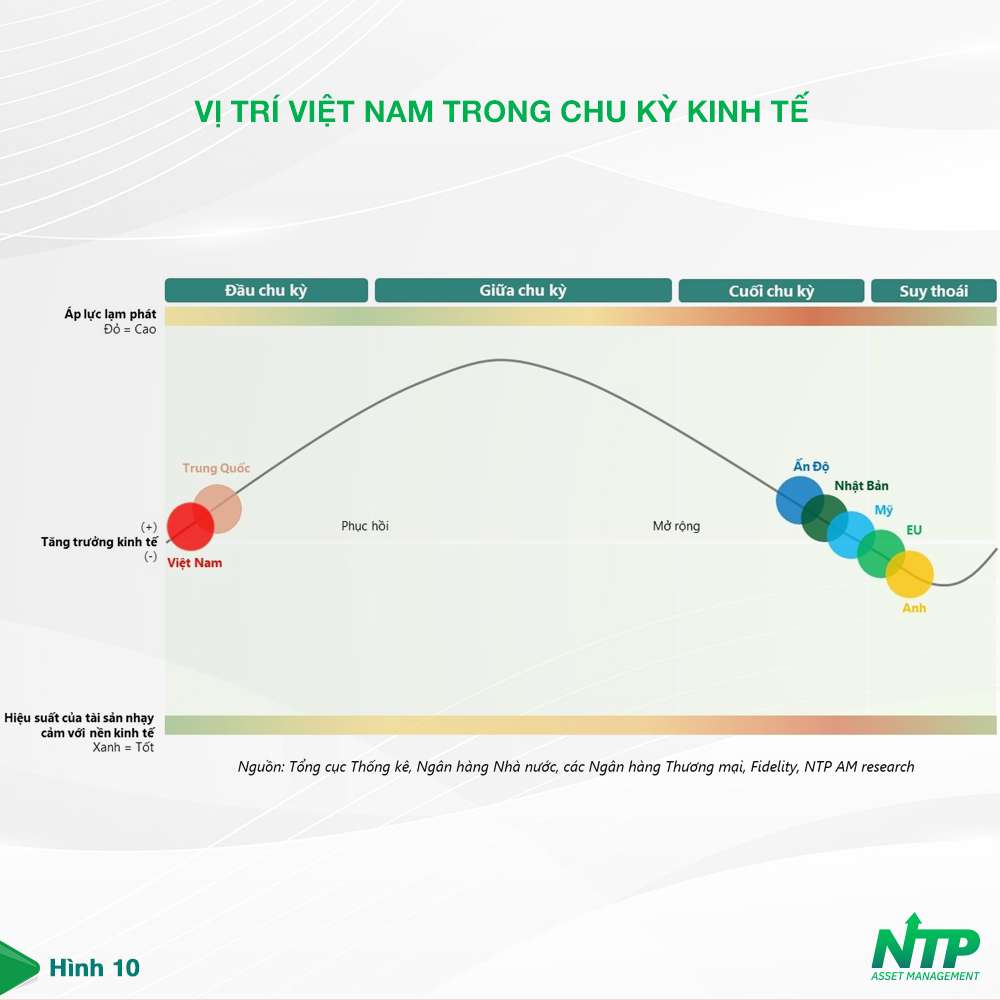

NTP AM giữ quan điểm TÍCH CỰC xen kẽ THẬN TRỌNG đối với triển vọng Kinh tế Việt Nam trong 2H.2023. Thời điểm khó khăn nhất của nền kinh tế đã qua, lạm phát và tỷ giá hạ nhiệt là cơ sở để các chính sách nới lỏng, kích thích nền kinh tế được ban hành. Về triển vọng 2H.2023, NTP AM cho rằng Việt Nam đã đi trước các nền kinh tế lớn trên thế giới để bước vào pha hồi phục. Nền kinh tế kỳ vọng sẽ tốt hơn 1H nhờ tác động từ cả chính sách tài khóa và tiền tệ nới lỏng, mặc dù xuất khẩu và thị trường bất động sản có thể tiếp tục gặp khó khăn. Tăng trưởng kinh tế phụ thuộc nhiều vào nội lực: giải ngân đầu tư công và tăng tiêu dùng nội địa. Lạm phát và tỷ giá là các yếu tố cần theo dõi bởi nếu 2 chỉ tiêu này tăng cao có thể khiến chính sách tiền tệ đảo chiều. Nền kinh tế kỳ vọng bước vào chu kỳ tăng trưởng mới khi Fed hạ lãi suất và xuất khẩu phục hồi.

Nhìn lại kinh tế Việt Nam trong 1H.2023

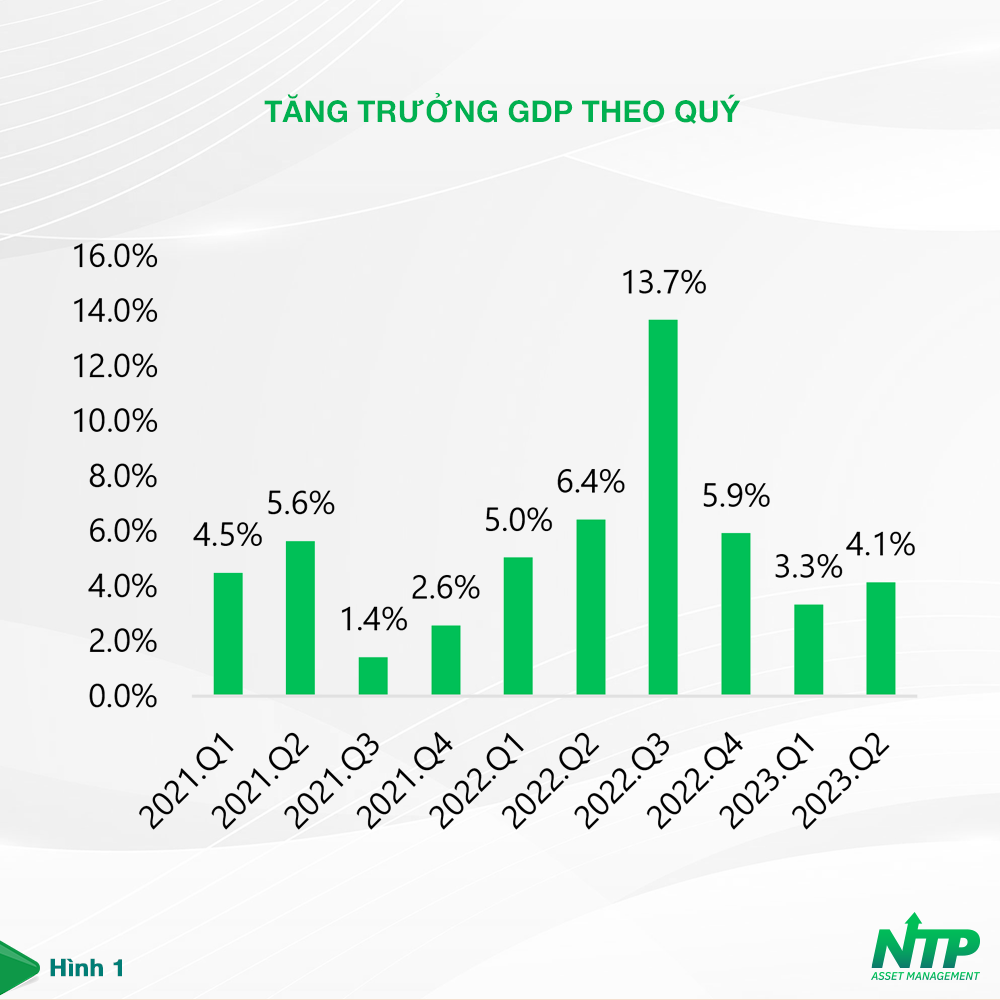

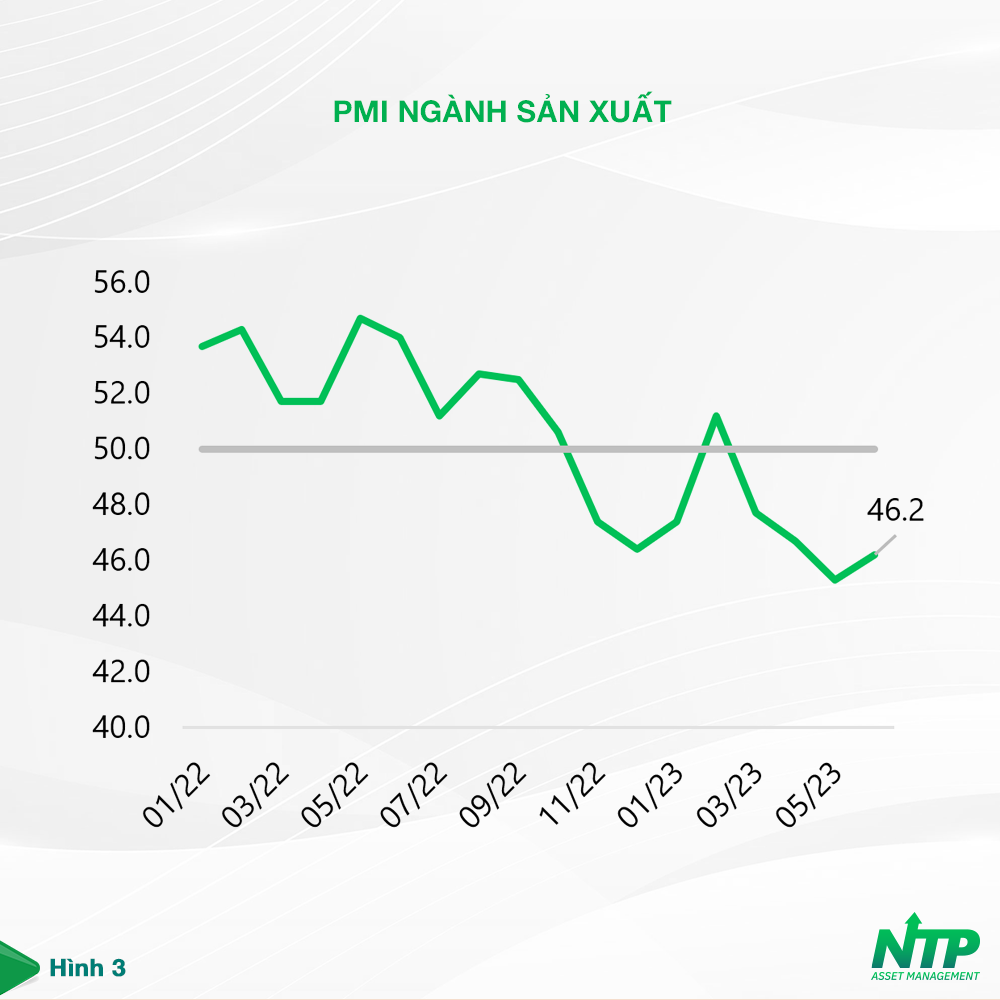

Kinh tế Việt Nam trải qua 2 quý đầu năm với nhiều khó khăn thách thức, tăng trưởng GDP giảm tốc (Hình 1). Nguyên nhân đến từ cả yếu tố bên ngoài lẫn nội tại. Về yếu tố bên ngoài, thị trường xuất khẩu chính như Mỹ, EU vẫn đang ở pha thắt chặt tiền tệ, cầu tiêu dùng hàng hóa giảm, tồn kho ở mức cao, rủi ro suy thoái cận kề tác động tiêu cực đến đơn hàng xuất khẩu của Việt Nam. Xuất khẩu liên tục giảm so với cùng kỳ kể từ tháng 11/2022 (Hình 2), chỉ số PMI cũng liên tục dưới 50 điểm cho thấy sự thu hẹp của hoạt động sản xuất (Hình 3). Về yếu tố nội tại, thị trường bất động sản đóng băng, đầu tư công chậm tiến độ kéo theo một loạt các ngành khác như xây dựng, vật liệu xây dựng bị ảnh hưởng. Bên cạnh đó chính sách tiền tệ thắt chặt kéo dài từ Q4.2022 sang Q1.2023 cũng góp phần tác động tiêu cực đến tăng trưởng kinh tế.

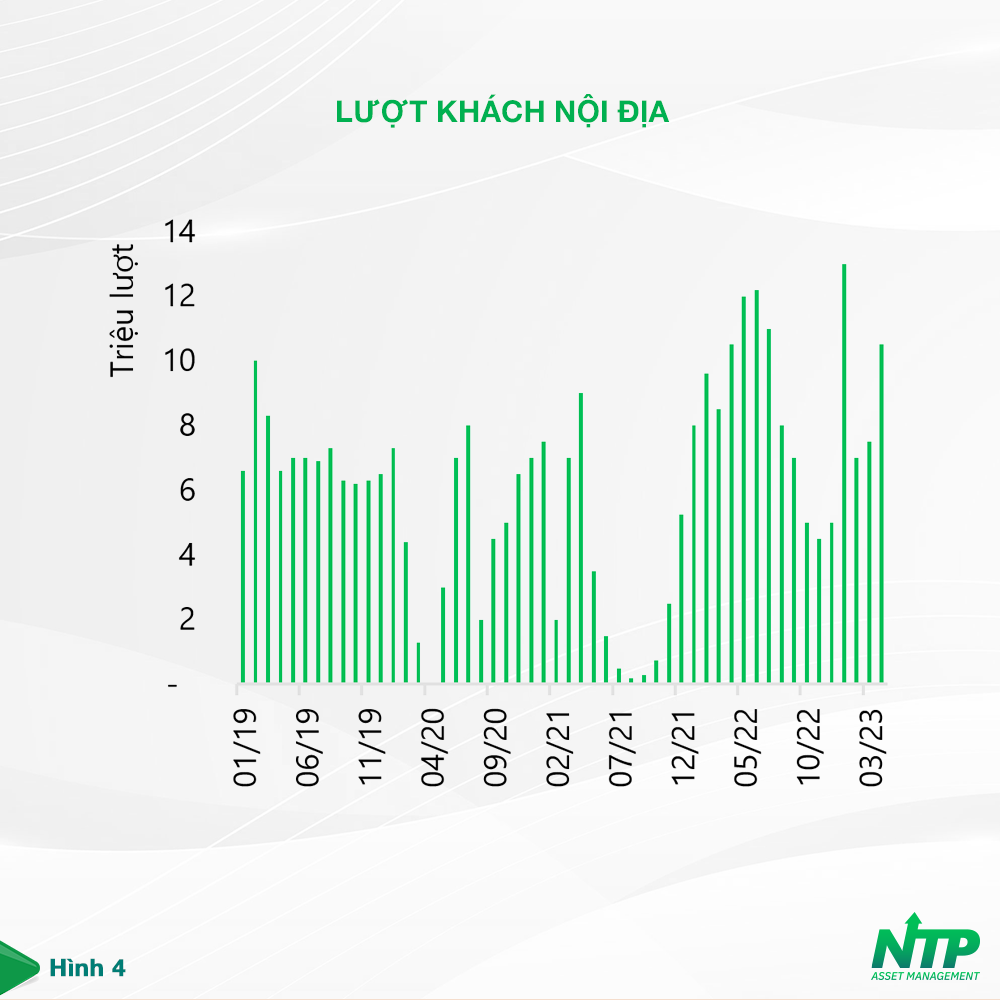

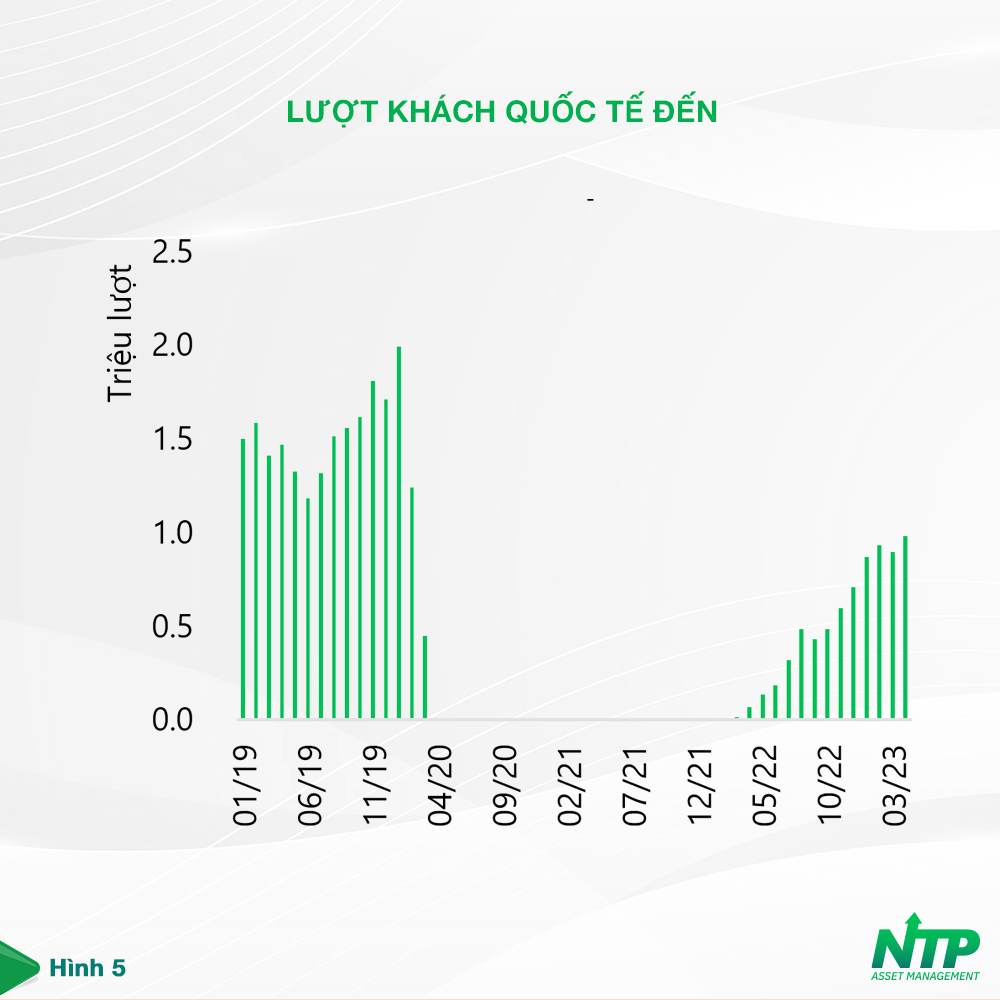

Tổng mức bán lẻ là điểm sáng khi duy trì mức tăng trưởng dương nhờ du lịch. Các hoạt động liên quan đến du lịch như dịch vụ du lịch, lữ hành tăng trưởng trên 100%, dịch vụ lưu trú, ăn uống tăng trưởng trên 20% so với cùng kỳ. Số lượt khách du lịch nội địa đã phục hồi về mức trước dịch, số lượt khách quốc tế phục hồi được khoảng 50% (Hình 4, 5).

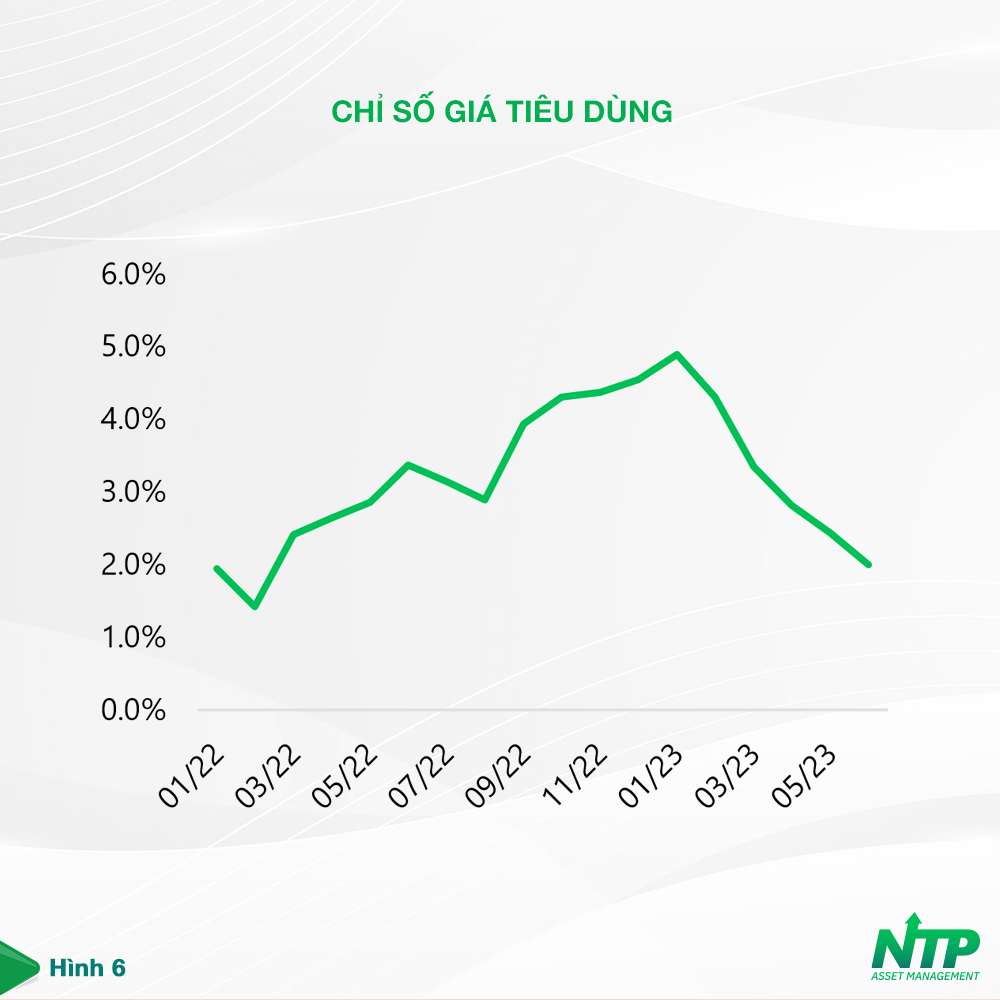

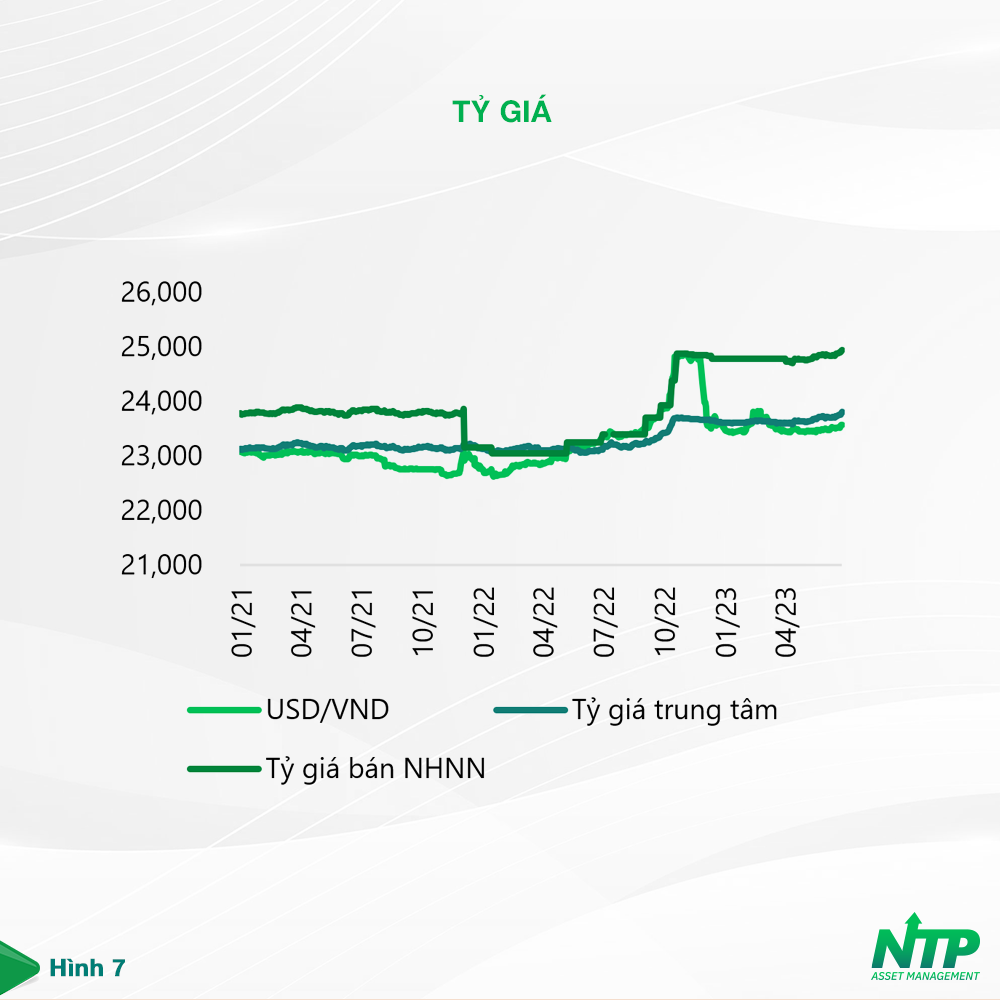

Việt Nam khá tương đồng với Trung Quốc ở mức lạm phát thấp, trái ngược với các nước phát triển. Lạm phát liên tục giảm trong 6 tháng đầu năm (Hình 6), kéo lạm phát bình quân nửa đầu năm xuống mức 3,3%, thấp hơn nhiều mục tiêu được Quốc hội phê duyệt là 4,5%. Đạt được điều này nhờ giá xăng, dầu, khí đốt giảm mạnh so với cùng kỳ, giá lương thực thực phẩm ổn định. Tỷ giá USD/VND giảm mạnh cũng góp phần giảm nhập khẩu lạm phát. So với mức đỉnh điểm 24.883 USD/VND, tỷ giá thậm chỉ có lúc đã giảm về mức 23.450 USD/VND (-5,7%) (Hình 7). Tỷ giá giảm một phần do chỉ số sức mạnh đồng USD (DXY) giảm mạnh, một phần do Việt Nam duy trì được cán cân tổng thể dương (có dòng USD chảy vào Việt Nam).

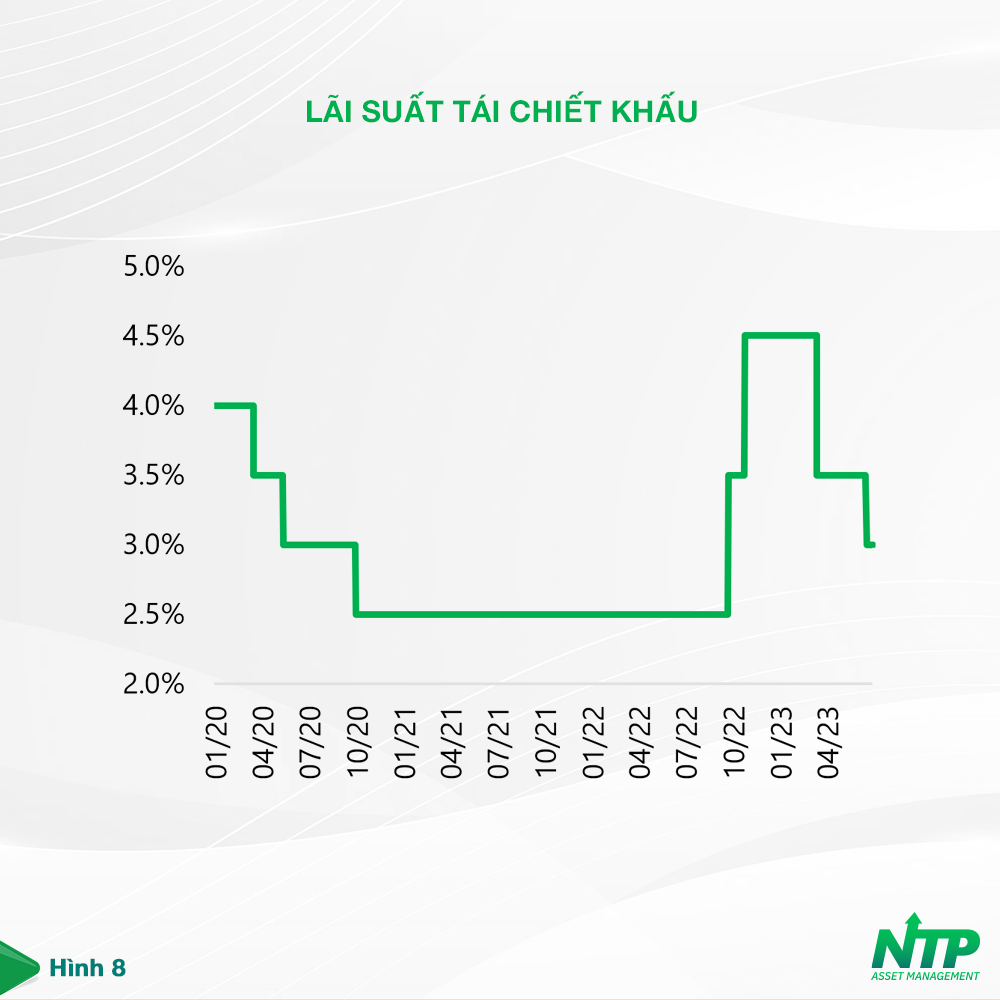

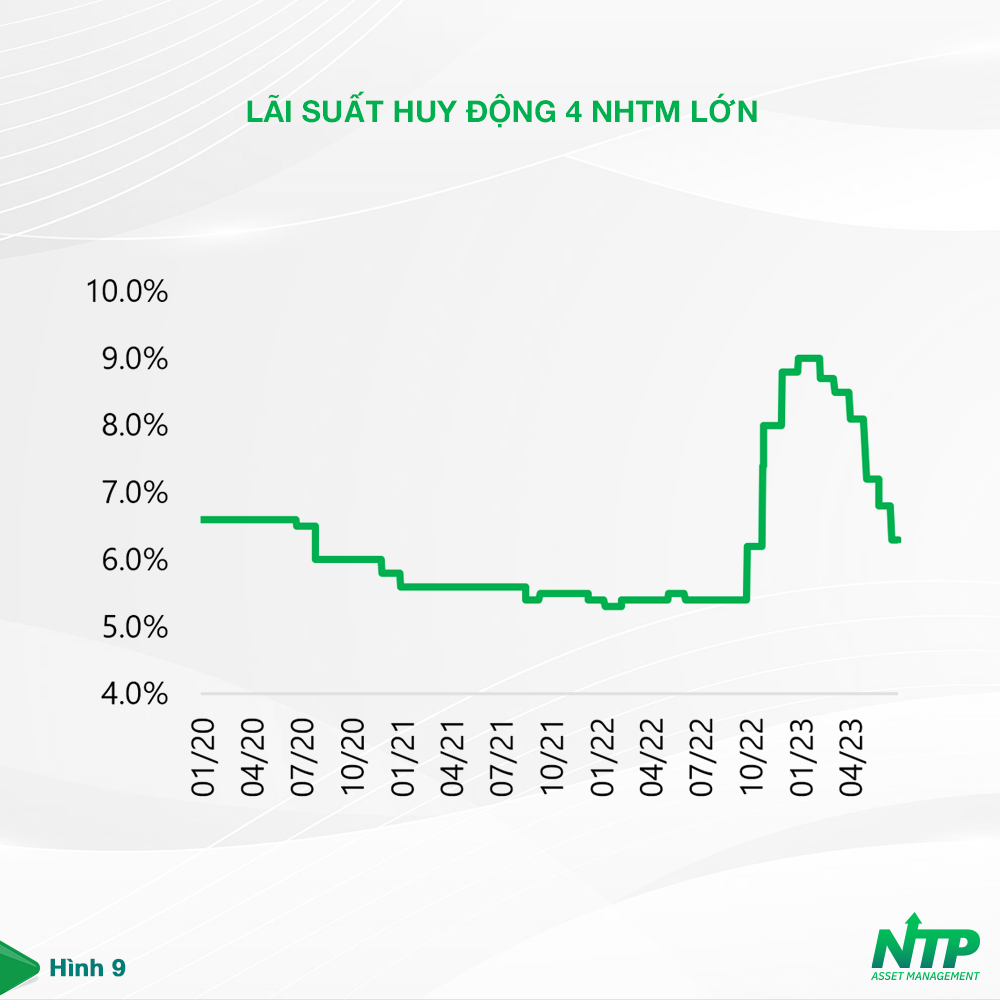

Lạm phát và tỷ giá tích cực đã giúp NHNN có thể đảo chiều chính sách tiền tệ ngay trong Q1.2023, đi ngược lại chính sách tiền tệ của Fed và các ngân hàng lớn trên thế giới (Hình 8). Lãi suất huy động 12 tháng của 4 ngân hàng lớn cũng đã giảm mạnh từ mức 9,0% xuống 5,8% (Hình 9), gần trở lại giai đoạn Covid, lãi suất cho vay theo đó giảm tương ứng. Chính sách tiền tệ nới lỏng vào thời điểm hiện tại vượt ngoài kỳ vọng của tất cả các bên, và là một “liều thuốc” quan trọng để hỗ trợ nền kinh tế.

Triển vọng kinh tế Việt Nam trong 2H.2023

NTP AM cho rằng xuất khẩu sẽ tiếp tục gặp khó khăn do Fed có thể duy trì lãi suất ở mức cao trong thời gian dài, đẩy kinh tế các nước phương tây đến bên bờ vực suy thoái. Thị trường bất động sản, mặc dù được nhiều chính sách hỗ trợ, tuy nhiên cần thêm thời gian để những chính sách này mang lại hiệu quả, tương tự như case-study từ thị trường Trung Quốc.

Chính phủ tiếp tục giữ nguyên mục tiêu tăng trưởng GDP 6,5% cả năm. Để đạt được mục tiêu này, tăng trưởng Q3.2023 tối thiểu phải 7,4% và Q4.2023 phải 10,3%. Trong bối cảnh thế giới hiện tại, xuất khẩu khó khăn, gánh nặng tăng trưởng sẽ đặt trên vai tiêu dùng, bao gồm chi tiêu của Chính phủ (G) và tiêu dùng của Hộ gia đình (C). Chính phủ cũng thể hiện rõ quyết tâm này trong việc quyết liệt giải ngân Đầu tư công, hay ban hành chính sách giảm VAT để kích thích tiêu dùng. Bên cạnh đó, du lịch phục hồi và tăng lương cơ bản là những chất xúc tác kịp thời để hỗ trợ nền kinh tế trong nửa cuối năm. Chính phủ và Ngân hàng Nhà nước đặt mục tiêu tiếp tục nới lỏng tiền tệ trong 2H.2023, đặc biệt phải tiếp tục hạ lãi suất cho vay để hỗ trợ nền kinh tế. Tuy nhiên việc nới lỏng tiền tệ còn phải cân đối với mục tiêu tỷ giá và lạm phát.

NTP AM cho rằng rủi ro về tỷ giá khó đoán định, tuy nhiên có thể quan sát được dựa trên diễn biến tỷ giá tự do được giao dịch hàng ngày, cũng như tin tức về dự trữ ngoại hối. Nếu tỷ giá tăng nhanh về mức đỉnh 24.800 như tháng 11/2022 hoặc khi dự trữ ngoại hối liên tục giảm thì xác suất đảo chiều chính sách tiền tệ bắt đầu tăng cao. Điểm tích cực đối với tỷ giá trong giai đoạn hiện tại là Việt Nam liên tục duy trì được cán cân thương mại dương, dòng vốn FDI dồi dào, cộng với việc lạm phát thấp giúp NHNN có thêm “không gian” để chấp nhận đồng nội tệ mất giá.

Cũng giống như quan điểm trong phần Vĩ mô thế giới, NTP AM cho rằng cần phải chờ đợi các nền kinh tế phát triển phục hồi - có thể đánh dấu bằng sự đảo chiều của Fed rate - thì nền kinh tế Việt Nam mới có thể bước vào một chu kỳ tăng trưởng mới. Trong một kịch bản tích cực hơn, xuất khẩu của Việt Nam có thể phục hồi sớm khi hiệu ứng tồn kho cao của các nước phát triển kết thúc, tuy nhiên tăng trưởng bền vững vẫn cần song hành với sự tăng trưởng của nền kinh tế toàn cầu.